Как банки выдают ипотеку

Как оформить ипотеку на квартиру

На увеличение отказов повлияли как общая экономическая ситуация, так и программы от застройщиков по минимальным ставкам, которые привлекли новых заемщиков. В такой ситуации получить одобрение банка на ипотеку становится сложнее. Как повысить шансы — рассказываем вместе с экспертами и банками.

:format(webp)/YXJ0aWNsZXMvaW1hZ2UvMjAxOS81L2QyLzZhLzkxdi5qcGc.webp "Содержание статьи")

Разобраться в процессе получения ипотеки проще, чем кажется, если разбить его на этапы: определиться с бюджетом, подать заявку, найти квартиру, подписать договор, зарегистрировать право собственности. Рассказываем о каждом из шагов. Мы привыкли называть ипотекой долг перед банком за квартиру. Однако это не так: ипотека является разновидностью залога.

| 128 | Альфа-Вклад Максимальный. | |

| 31 | Ипотека — это залог недвижимости. То есть ипотечный кредит означает, что вы берете у банка деньги под процент кредит , а гарантией того, что вы вернете эти деньги, становится залог вашего недвижимого имущества: дома, квартиры, земельного участка. | |

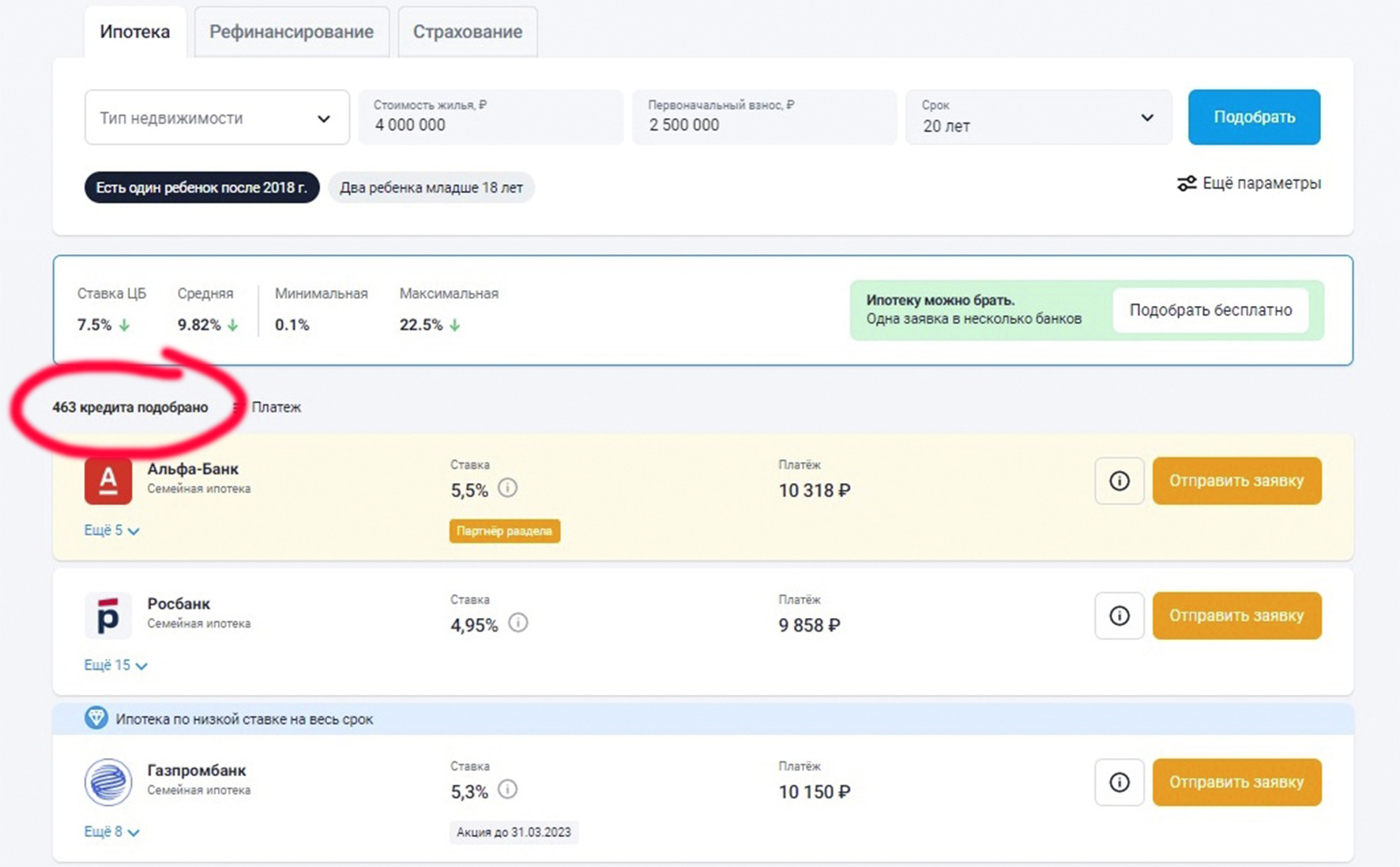

| 156 | Раньше, чтобы оценить свои шансы на получение кредита, приходилось лично посещать офисы разных банков, для каждого собирать пакет документов, несколько дней ждать результатов рассмотрения заявки. |

Россиянам по-прежнему доступен весь ассортимент ипотеки, которую Банк России считает рисковой: траншевая ипотека, ипотека с околонулевыми или низкими ставками, ипотека без первоначального взноса или без уплаты ежемесячных платежей, которые до сдачи дома в эксплуатацию за заемщика обещает погашать застройщик. Такие программы Forbes нашел у каждого из топ девелоперов по объему строящегося жилья. У ГК ФСК есть целый набор спецпрограмм и акций с низкими ставками, которые действуют до начала ноября. У «А» действует ряд программ с общим названием «Легкая ипотека» сразу с несколькими банками. Группа «Эталон» проводит акцию «Ипотека без платежей на время строительства», в рамках которой застройщик освободит клиента на время строительства от ежемесячных платежей по траншевой ипотеке от Сбербанка.